Regime Ordinario e Regime Forfettario

Regime Ordinario

Il regime ordinario è un regime contabile obbligatorio per società di grandi dimensioni o con un fatturato elevato.

Questo regime richiede una contabilità articolata e diversi registri da tenere e presentare alle autorità.

Chi deve aderire al regime ordinario?

Sono tenuti ad adottare il regime ordinario:

- Le società di capitali e altri enti simili

- Enti pubblici e privati

Inoltre, nel caso in cui venga superato il limite di:

- 400.000 euro per la vendita di servizi

- 700.000 euro per altri tipi di attività

Sono tenuti a registrarsi per la contabilità ordinaria anche:

- Imprese individuali

- Società di persone

- Enti non commerciali

Anche se il tuo regime contabile naturale è quello semplificato puoi optare per quello ordinario con un comportamento concludente, ovvero presentando tutti i documenti previsti per questo regime.

Quali registri devi tenere?

I contribuenti di questo regime devono tenere e presentare:

- Il libro giornale su cui vengono registrate tutte le operazioni che interessano l’azienda in un determinato periodo di tempo, e che deve essere conservato per 10 anni

- Il libro degli inventari che include diverse informazioni come: l’inventario all’inizio dell’attività, gli inventari per i diversi anni, l’indicazione delle risorse dell’azienda e il loro valore, lo stato patrimoniale e il conto economico, oltre che il capitale contribuito dall’imprenditore. Questo documento deve evere una marca da bollo virtuale, o cartacea, e deve essere numerato per poter essere considerato regolare

- Il libro mastro che include tutti i conti che creano reddito o sono fonte di spesa per l’azienda

- Le scritture di magazzino per tutte quelle attività che per due esercizi successivi hanno registrato ricavi maggiori di 5.164.568,99 euro e rimanenze alla fine del periodo superiori a 1.032.913,80 euro. Nel caso in cui gli importi registrati successivamente per due esercizi successivi siano inferiori ai limiti sopracitati, l’obbligo di compilazione di questi registri viene meno

- Il registro dei beni ammortizzabili dove vabbi registrati gli immobili, i beni annotati nei registri pubblici e tutti gli altri beni così classificati per cui deve essere riportato l’anno e il costo di acquisizione, eventuali modifiche di valore, il valore e il coefficiente di ammortamento. Questo libro deve essere numerato

- Una serie di libri sociali, del lavoro e eventualmente previsti dalla Legge

- Registri IVA

Regime Forfettario

È un regime fiscale agevolato, destinato alle persone fisiche esercenti attività d’impresa, arti o professioni.

Requisiti di accesso

Accedono al regime forfetario i contribuenti che nell’anno precedente hanno, contemporaneamente:

- conseguito ricavi o percepito compensi, ragguagliati ad anno, non superiori a 65.000 euro (se si esercitano più attività, contraddistinte da codici Ateco differenti, occorre considerare la somma dei ricavi e dei compensi relativi alle diverse attività esercitate)

- sostenuto spese per un importo complessivo non superiore a 20.000 euro lordi per lavoro accessorio, lavoro dipendente e compensi a collaboratori, anche a progetto, comprese le somme erogate sotto forma di utili da partecipazione agli associati con apporto costituito da solo lavoro e quelle corrisposte per le prestazioni di lavoro rese dall’imprenditore o dai suoi familiari.

Anche chi inizia un’attività può accedere al regime forfetario, comunicando nella relativa dichiarazione ai fini Iva di presumere la sussistenza dei requisiti.

Cause di esclusione

Non possono accedere al regime forfetario:

- le persone fisiche che si avvalgono di regimi speciali ai fini Iva o di regimi forfetari di determinazione del reddito

- i non residenti, ad eccezione di coloro che risiedono in uno degli Stati membri dell’Unione europea o in uno Stato aderente all’Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni e che producono in Italia almeno il 75% del reddito complessivamente realizzato

- i soggetti che effettuano, in via esclusiva o prevalente, operazioni di cessione di fabbricati o porzioni di fabbricato, di terreni edificabili o di mezzi di trasporto nuovi

- gli esercenti attività d’impresa, arti o professioni che partecipano contemporaneamente a società di persone, associazioni professionali o imprese familiari ovvero che controllano direttamente o indirettamente società a responsabilità limitata o associazioni in partecipazione, le quali esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte individualmente

- le persone fisiche la cui attività sia esercitata prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d’imposta ovvero nei confronti di soggetti direttamente o indirettamente riconducibili a tali datori di lavoro, fatta eccezione per chi inizia una nuova attività dopo aver svolto il periodo di pratica obbligatoria ai fini dell’esercizio di arti o professioni

- coloro che nell’anno precedente hanno percepito redditi di lavoro dipendente e/o assimilati di importo superiore a 30.000 euro, tranne nel caso in cui il rapporto di lavoro dipendente nell’anno precedente sia cessato (sempre che in quello stesso anno non sia stato percepito un reddito di pensione o un reddito di lavoro dipendente derivante da un altro rapporto di lavoro).

Attenzione: il regime forfetario cessa di avere efficacia a partire dall’anno successivo a quello in cui viene meno anche uno solo dei requisiti di accesso ovvero si verifica una delle cause di esclusione.

Reddito e tassazione

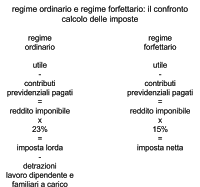

Chi applica il regime forfetario determina il reddito imponibile applicando, all’ammontare dei ricavi conseguiti o dei compensi percepiti, il coefficiente di redditività previsto per l’attività esercitata (legge n. 145/2018).

Dal reddito determinato forfetariamente si deducono i contributi previdenziali obbligatori, compresi quelli corrisposti per conto dei collaboratori dell’impresa familiare fiscalmente a carico ovvero, se non fiscalmente a carico, qualora il titolare non abbia esercitato il diritto di rivalsa sui collaboratori stessi; l’eventuale eccedenza è deducibile dal reddito complessivo.

Al reddito imponibile si applica un’unica imposta, nella misura del 15%, sostitutiva di quelle ordinariamente previste (imposte sui redditi, addizionali regionale e comunale, Irap).

Imprese familiari, l’imposta sostitutiva, applicata sul reddito al lordo dei compensi dovuti dal titolare al coniuge e ai suoi familiari, è dovuta dall’imprenditore.

Maggiori vantaggi per chi avvia una nuova attività

L’imposta sostitutiva è ridotta al 5% per i primi cinque anni di attività in presenza di determinati requisiti:

- il contribuente non ha esercitato, nei tre anni precedenti, attività artistica, professionale o d’impresa, anche in forma associata o familiare

- l’attività da intraprendere non costituisce, in nessun modo, mera prosecuzione di altra precedentemente svolta sotto forma di lavoro dipendente o autonomo, escluso il caso del periodo di pratica obbligatoria ai fini dell’esercizio di arti o professioni

- se viene proseguita un’attività svolta in precedenza da altro soggetto, l’ammontare dei relativi ricavi e compensi realizzati nel periodo d’imposta precedente quello di riconoscimento del beneficio non supera il limite che consente l’accesso al regime.